みなさん、こんにちは!FPoffice結い代表の鈴木幸子です。以前より方針が決まっていたiDeCo制度の拡充について、正式なスケジュールや概要が発表になりましたので、ご紹介しますね。

年金制度によって掛金上限が違う

2001年10月から個人型確定拠出年金制度が始まり、もうすぐ25年が経ちます。この期間で多くの改定が繰り返されました。私自身は2016年から加入していますが、2017年にiDeCoの愛称が決まり、会社員や専業主婦も加入が可能になり、本格的に社会への周知が進んだこと、強く印象に残っています。金融教育の充実、煩雑だった手続きが簡素化、ネット証券での扱いも増え、加入経路もスムーズになってきました。そして2025年6月年金制度改革法成立、今月スケジュールが発表されました。

私はiDeCo制度のことを「自分の老後に”確実に”仕送りする制度」と伝えています。厚生労働省が相互扶助の観点から設計している公的年金制度では、最低限の生活を保障できる前提ではありますが、自分でコントロールすることはできません。そこで豊かな老後のための自助努力を支援する取り組みとして、「掛金は全額が所得控除」「受取時には、退職所得控除や課税額2分の1」といった税制優遇が用意されています。

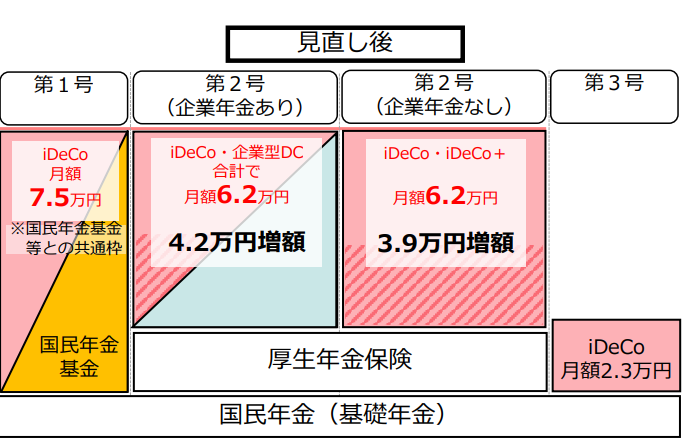

今回の拡充の最大のポイントは、全額所得控除される上限額が大幅に増額されたことです。特に会社員、上限が一気に月3.9万円増額され、企業年金と併用できるようになりました。年間掛金74.4万円を満額iDeCoに入れた場合、例えば所得税率が10%の方なら、住民税約10%も合わせて74.4万円×約20%=14.88万円の減税を受けられます。最高税率の所得の方は、74.4万円×55%=44万円の節税です。もちろんこの掛金は老後への仕送りですから、60歳以降に受取る点はご注意くださいね。更にiDeCoは定期預金や投資信託などの運用先が選べますので、長期・分散投資でリスクを抑えながら、世界の経済成長の恩恵を受取る選択もできます。

※以下、厚生労働省作成、令和7年度税制改正に関する参考資料より抜粋

企業型確定拠出年金制度がある方は、問い合わせを!

企業型確定拠出年金制度は、様々な種類がありますので、iDeCo制度での掛金上限がいくらなのか、会社確認をするようにお勧めしています。ただ以前は必要だった会社が記載する書類はなくなり、個々の手続きだけで開設はできるようになっていますので、ご安心ください。

ライフプランに合わせた設計を!

iDeCo制度は60歳以降の自分への仕送りですから、途中で引き出すことはできません。資産運用という点で似ている制度、NISA制度とのバランスを考えながら、掛金を決めていくことが大切です。ただ加入期間が長ければ長いほど受取時の税制優遇が大きい傾向にありますので、まずは5000円からでも始めてみることをお勧めしています。

まとめ

制度開始から25年、大きな転換期を迎えたiDeCo制度。更には新NISA制度拡充によって、資産運用が当たり前に時代になってきています。高等学校での金融教育も始まり、これから社会に出る子どもたちは全員、iDeCoやNISAを検討することになると思います。今年、私の娘が就職しましたが、早速iDeCoとNISA口座を開設、少額ですが資産運用を開始しています。少子高齢化社会の日本の成長が限定的な昨今、手軽に世界分散投資ができる制度があるのです。まずは制度を知るところから、始めてましょう!