みなさん、こんにちは!みんなの知恵袋FPoffice結いの鈴木幸子です。

私には今年20歳になる長女と19歳の長男が居ます。先日、二人まとめて成人になりました(笑)

長女はキャンパスライフを楽しみながら心身の自立を図るために、岐阜大学で助産師を目指して勉強中。

長男は、高校1年生の時に2か月で高校を辞め、2年遅れでN高等学校に所属

東京で企業インターンをしながら、経営者を目指してさまざまな職種にチャレンジしています。

同じ親から産まれていながら、個性も進路もバラバラで未来が楽しみです^^

さてそんな二人を、どのように支援してきたか、金銭教育の視点からご紹介していこうと思います。

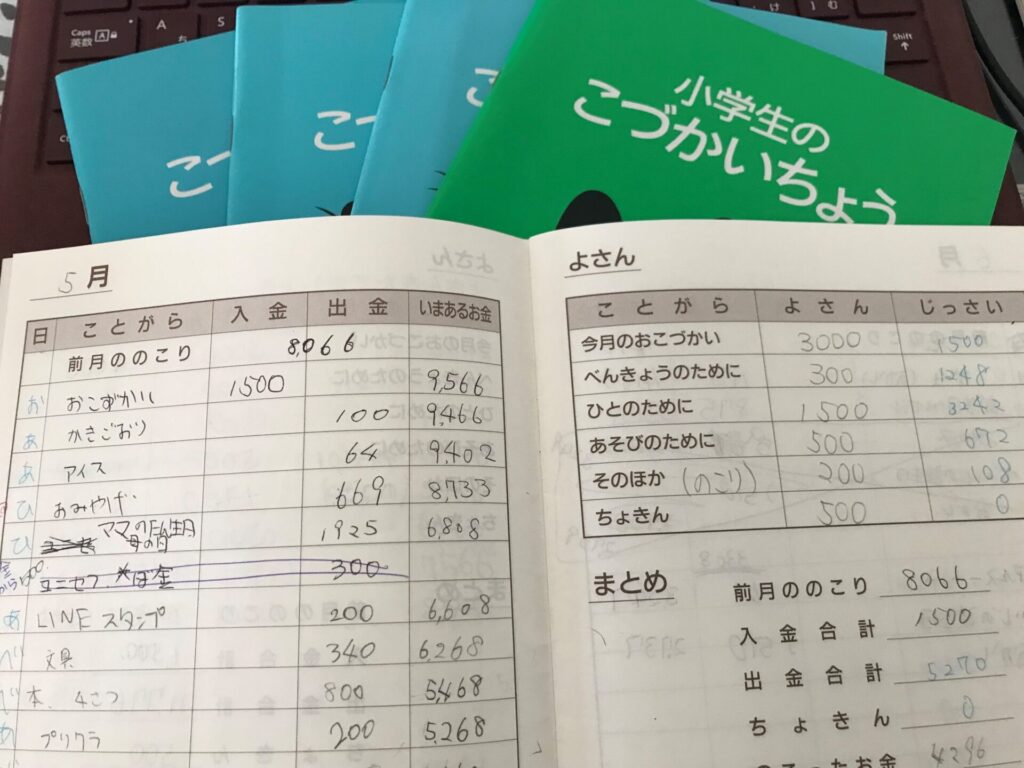

おこづかい教育の始まりは、お金に興味を持ち始めた小学校2,3年生頃だったと思います。

ある日、コンビニで買った飲み物の半分以上が残ったまま、車の中に放置されていました。

飲みたいだけ飲んで、冷蔵庫に入れることもなく、放置している状態を見て、

「お金の価値を伝える必要があるな」と感じたのをよく覚えています。

おこづかい会議をしたのですが

「おこづかいとは、お金はママのものだけど、使い道を決めていいお金」と決めて話をしました。

自分のため、人のため、将来ため、どんな目的にいくら使いたいか?

子どもたちに考えてもらって、目的と金額を共有、おこづかい帳を付けるように伝えました。

好きなお菓子を買うために500円、文房具に300円、人のために300円、将来のために300円

といった具合に、「自分で決めて使っていい範囲」を定め、予算組みします。

ここでポイント!!息子は興味を示さずに、おこづかい教育は仕切り直し。娘は順調に・・

大事なのは、本人のやる気を引き出す関りや仕組みですから、無理は良くないですね(笑)

※写真は、小学校6年生の時のもの。おこずかい→おこづかい、ですね(笑)

長女は、中学生になると日常の欲しいものだけでなく、必要なものとして被服などにも範囲を広げました。

高校の頃には、半年予算で設定し自己管理、目的ごとに使って、たまに一緒に振り返りしてました。

大学進学の段階で一人暮らしの準備では、1か月の仕送りを決め、その中で物件選び。

学校に近い物件は5万円超、自転車移動だと4万円、どちらを選ぶのか?

固定費である家賃だけでなく、通信費や光熱費、流動費との割合なども考えて予算設定。

予算は半年分を渡し、最近ではクレジットを作り、マネーフォワードという家計簿アプリでの管理を開始。

クレジットを作る際には、リボ払いの怖さを伝えたりしています。

そんなことしてたら先日、「教養としてお金の本買ったー、FP取ろうかなー」と言ってました。

ところで長男は?というところですよね。。最近になって、やっと感覚が出てきたかな(笑)

家賃などの固定費を除いて一日2000円で暮らす、という程度の設定なので、多くは渡せません。。

ところが、2年ほど前から投資の興味を持ちだしたので、開設してあったジュニアNISA口座で

成人まで長期保有する前提で、貯めてあったお金とバイト代を使って投資スタートしましたね。

更に、この7月からはワーキングホリデーっぽく、自分の稼ぎだけで暮らす、ということにチャレンジ予定。

経験から学ぶタイプの子なので、困ったらすぐに相談してもらえる関係性を保ちながら、様子見です。

ただ、お金は自分の時間と能力の対価として頂くものですから、そのうち価値に気付くことでしょう。

いかがだったでしょうか?

日本の学校教育では、金銭教育があまり積極的にされていませんが、家庭でできることの方が多いです。

今年から、高校で資産形成について教育が始まります。その前段階の金銭教育も充実してくるとは思います。

学校教育と家庭教育の両輪で、子どもたちの自立した幸せな未来に向けた教育をしていきたいですね^^